友情链接:

一、两类股灾爱色影

每一次股灾都有一些共同点,这是复盘的酷好,但每一次又都有各自的特质,需要找到相对比较接近的。

近25年来的三次股灾,就原因而言:

2001年是网络泡沫破损,是股市自身的周期,杀估值为主;

2008年是次贷危险激发,是经济自身的周期,同期重叠危险贬责不妥;

2020年是全球疫情激发,是不可预测的天灾。

这三次,顶部特征不错看出显著的区别:

纳指固然在2000年还是大幅下落去化估值,但标普500相顽抗跌,形成了一个圭臬的大圆顶结构,到了2021年才负责破位,干涉熊市,从杀估值到杀功绩。

2008年的股灾,经济和指数早在2007年就见顶,同期出现的次贷危险,并非一忽儿爆发,而是一步步升级,政府有屡次应付,徐徐化解,只是在贬责雷曼兄弟停业时,兵行险招,导致前功尽弃,满盘皆输。

这两次都是典型的经济和股市双重周期性转机,只是借助一些事件激发,而下落形态盲从典型的圆顶和多重顶特征。

而2020年的下落,王人备是外部事件激发,前一天2月20日标普500指数还在立异高,忽然就股灾了。而而后又忽然收复了慢牛形式,下落更像是牛市经由中的插曲,呈非经济周期与股市牛熊周期。

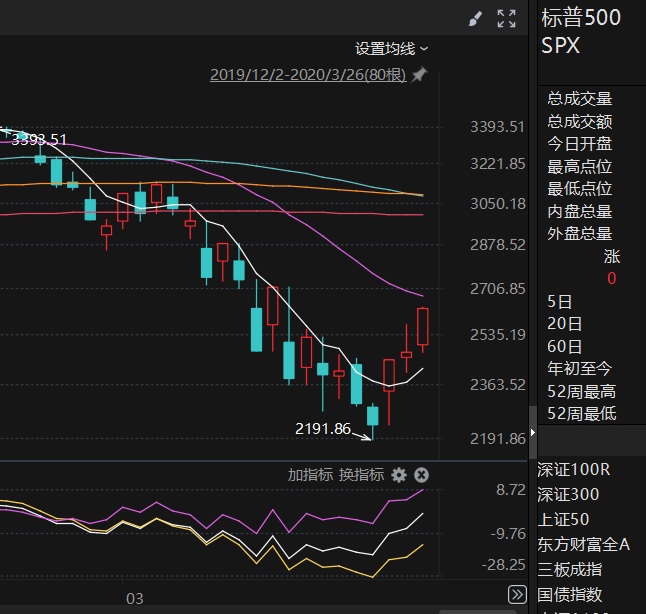

2020年的股灾发生在2月21日到3月23日这短短一个月的时代,但是谗谄力惊东谈主,23个交往日中,跌幅向上3%的有10天,出现了3次熔断,极限跌幅高达35%,与2015年A股的股灾1.0跌幅和跌速差未几,巴菲特都连呼“活久见”。

应该说,本轮好意思股的下落,与2020年有一些相似之处,从原因上说,2020年是天灾,这一次激发危险的关税战略,是信得过酷好上的“东谈主祸”,就像财长耶伦月旦的,是好意思国历史上“最灾祸的自残”。

危险之前,好意思国亦然低休闲率,通胀可控的邃密状态,除了估值高少许,并莫得发生大的经济下行周期的思路。

这一次的股灾,是全球大关税,与2020年的全球大流行的范围差未几,都是全球性危险,主要国度和各大类钞票都受到平直冲击,而不单是是股市的关联下落。

市集形态也雷同,标普500指数从2月21日(又是2月21日,神奇的五周年)运转一语气下落,一样是2月19日还在立异高,顶部结构更雷同于2020年。

由于本轮下落当今莫得杀青的明确迹象,复盘一下2020年股灾发生的这一个多月的时代,有助于咱们理解正在发生的事,其中好多是股灾中大致率会出现的事。

二、从隔岸不雅火到火烧眉毛

2020年2月,标普500指数前两个一语气向上3%的跌幅,发生在转机运转后的第三、四天,2月24日和25日,标普500差别下落-3.35%和-3.04%,从立异高到跌破半年线,只用了4天。

事实上,关于这个翌日三年将在全球暴虐的不欣然,投资者之前有点掉以轻心了,A股春节后的剧烈震憾并莫得激发好意思股的共振,违抗,2月3日,春节后第一天开盘,当A股大盘跌停开盘后,当太空资大举买入181亿,为那时的历史第二大净买入,2月6日又疯买105亿,一方面体现了外资那时对中国钞票是真心看好,另一方面亦然有点隔岸不雅火。

后者的心态也不错理解,毕竟爱色影在全球大爆发之前,都对好意思国的医疗系统很有信心,上至众人,下到老庶民都是如斯,好多有要求的东谈主都往泰西跑。

惟一的不详信号是黄金,从2月5日最低点的1559好意思元一齐高涨到2月21日,危险爆发前的1645好意思元,此时莫得降息的预期,现实预示着危险将临。

从2月5日最低点的1559好意思元一齐高涨到2月21日,危险爆发前的1645好意思元,此时莫得降息的预期,现实预示着危险将临。

信得过的回荡发生在2月24日周一,经过两个周末的新闻传播,韩国和意大利的病例激增,让投资者意志到,这可能不单是中国的问题,亦然从这一天运转,A股的北向外资运转捏续净流出。

到了25日(周二)好意思国疾病适度与留意中心(CDC)劝诫,瞻望病毒将在好意思国传播,这才激发了市集的惦记。但总体上,这两天的跌幅还算克制,主若是体现对经济增长停滞的担忧,而非火暴。25日的火暴指数只是上升到28。时刻上也主若是跌破60天线和120天均线后的止损盘。

信得过由惦记到火暴,发生在2月27日(周四),标普500指数一语气第四天重挫,下落4.42%,那时评价是标普500指数历史上最快的回调速率,但这个记录很快就会被破碎。

今日,CDC敷陈称,好意思国已出现多例不解起首的感染病例,固然人人驯服这只是个例,但专科投资者行为最敏锐的群体,还是意志到,按照好意思国的敷陈机制,这诠释感染还是在好意思国大领域发生。

高盛在今日发布的敷陈中,将2020年好意思国企业的盈利增长预期从7%平直下调至0%,破碎了投资者的荣幸,成为震撼金融市集的首份重磅利空分析。

这一天,火暴指数上升到39,激进的投资者在期权市集下注翌日市集的剧烈震憾,卖方也普及了报价爱色影,这些都是火暴期的市集线路。

渊博资金从股票市集流向避险钞票,如黄金和好意思国国债,好意思国10年期国债收益率降至历史低位。

关联词,就在事件急速升级后的三天,好意思股却出现了极具招引性的“死猫跳”。

文爱电报群三、死猫跳

2月28日,好意思股跌势放缓,从3月2日(周一)运转了近一周的反弹,3月2日和4日,涨幅都向上4%,时代最大反弹涨幅达到9.9%。

最主要的原因是好意思联储早先了,3月3日书记进犯降息50个基点应答冲击,缓解了市集的火暴情感;3月4日,好意思国国会就一项83亿好意思元的挽回法案达成公约。

懂王固然因大选处于下风而心神不安,但仍然戮力安抚市集,说疫情在好意思国“王人备可控”,股市下落是由于假新闻媒体和民主党的炒作,说感染者症状幽微,不错连续责任。

还有,部分科技股线路相对强盛,尤其是互联网和汉典办公相关企业,率先反弹。

从时刻上说,过快的跌破年线后,易激发资金的抄底。

历次危险中,总有“死猫跳”,主若是身处改悔中的投资者,风险偏好因为遥远牛市而不成很快下降,是以老是把渺小的利好放大,把时刻性反弹当成见底信号,用还是跌了好多来劝慰我方,毕竟这些招式畴昔都曾治理用过。

但市集总体上是智慧的,火暴指数表露了东谈主们的怀疑,这时代一直在30~40的危险水平,并莫得跟着反弹而下降。

而破碎幻想的下一轮加快下落,导火索领先由原油激发。

四、火暴抛售

到3月5日,全球累计确诊病例数已向上10万例,意大利、韩国、伊朗等国成为重灾地,宛若季世的新闻画面冲击群众神经,由于对全球经济的冲击渐渐涌现,各式敷陈都在争相大幅下调全球经济增长的预期,进一步加重了市集的抛售。

屋漏偏逢连夜雨,3月6日的OPEC会议减产计议破碎,俄罗斯和沙特书记大幅提量减价,3月9日布伦特原油期货价钱一度下落向上30%,至每桶31好意思元把握,创下1991年海湾干戈以来的最大单日跌幅,并激发了全球股市的“玄色星期一”。

3月9日标普500指数开盘暴跌7%,触发熔断机制,暂停交往15分钟,收复交往后连续大幅下落,最终收盘下落7.6%。好意思股干涉主跌浪。巴菲特在吸收媒体采访时说"ittakesmeto89yearsofagetothrowthisoneintoexperience”,被中国网友回来为“活久见”。

市集下落触发了技艺化交往和止损单,导致抛售压力进一步放大,3月12日和16日,又两次触发熔断。

这一段时代最大的特质是投资者的心理崩溃,看着钞票以惊东谈主的速率缩水,以及经纪商要求追加保证金的“夺命连环call”,堕入“打死也要卖”的状态,尽管政府和好意思联储试图通过战略步伐理解市集,但每次酌定激发5分钟反弹。无法缓解投资者的火暴情感。

火暴性的抛售,很容易触发暴力反弹,但这种反弹往往是给了投资者更多的卖出契机,导致这一段时代,暴涨与暴跌轮流出现。

好意思联储在3月12日书记了一系列旨在缓解全球好意思元流动性殷切的进犯步伐,同期市集预期好意思国政府将推出大领域财政刺激霸术,激发了3月13日,9.29%的暴力反弹,但背面就是3月16到20日,2020年股灾的终末一波下落。

2020年的股灾最大的不同是天灾,随时身边有东谈主圆寂,投资者知道地感到现实的胁迫,濒临存一火问题,金融市集数字游戏仿佛不再紧要,导致传统的利好不起作用,反而成了“开脱这一切”的契机。

3月15日,好意思联储进犯书记将利率降至接近零,并启动大领域量化宽松(QE),这现实上是杀青2020股灾的重磅火器之一,但在一运转,投资者却惦记好意思联储已消费战略器用,翌日应答空间有限,反而加重了火暴情感。加上一个周末畴昔,看到多国践诺更严格的禁闭和旅行限制,经济行为进一步停滞,周一跋扈抛售再现,16日迎来本轮下落最大单日跌幅——-11.98%。

2020年3月17日,好意思国政府书记将推出1万亿好意思元的财政刺激霸术,包括平直向人人披发现款、因循企业和微型贷款等,好意思联储书记重启交易单据融资机制,标普500指数大幅反弹。

但转瞬到了18号,20号,大幅增多病例数。让市集的担忧进一步加重,投资者还是不再惦记经济阑珊,而是——天下末日是否驾临。

2020年的天灾是全球性的,股市的四百四病比之前更横蛮,往往是,好意思股跌,好意思股跌完亚洲跌,亚洲跌,亚洲跌完欧洲跌,欧洲跌,欧洲跌无缺国再干涉新一轮下落。

比如A股这段时代的指数,出现了历史上罕有的不一语气走势,时常大幅跳空低开或高开,恰是受隔夜好意思股暴涨暴跌的影响。

这种联动效应,导致投资者在全球范围内抛售风险钞票,寻找避险钞票。

现实上。3月16号以后,暴跌的终末一个阶段,还是莫得一语气大跌,往往都是一天暴涨一天暴跌,它体现的是全球资金如伤弓之鸟,到处寻找安全钞票,往往一天换一个方位,在各大类钞票之间“闪躲腾挪”,有时以至会把跌多了的股票当成暂时的隐迹所。

关联词这些避险步履酿成流动性的大领域冲击,导致反而莫得什么钞票是安全的了。

五、流动性冲击

这一阶段,金融市集最大的特质是干涉“流动性危险”阶段,以3月9号为界,以前总共的钞票都基本盲从风险与安全的属性,但之后,整夜之间,全部都失去了原先的逻辑:

最典型的是黄金,正本应该是安全钞票,成果从3月9日的1680好意思元,连跌10天,跌到3月19日的1473好意思元,仅比股市提前两天止跌。好多东谈主躲过了好意思股的下落,反而栽在看似安全的黄金手里。

平直原因是投资者为了填补在其他钞票上的赔本和保证金,不得不卖出有盈利且流动性好的黄金。

黄金不稳,平直冲击的是白银,Comex白银期货时代暴跌了30%以上,加重了金融市集的荡漾。

好意思债亦然阑珊期的经典避险资金,2月下旬至3月初,在经济堕入阑珊和市集避险情感的共同鼓舞下,投资者渊博买入好意思债,导致收益率飞速下行,初次跌破0.5%,创下历史新低——这一切都合适传统投资逻辑。

关联词到了3月第二周,跟着部分投资者赚钱了结,以及市集对战略刺激的预期增强,10年期好意思债收益率出现强盛反弹,周内高涨约40个基点,令回避到此的投资者亏损加重。

日元亦然传统的避险钞票,初期,全球股市大幅下落,投资者寻求避险钞票,鼓舞日元增值,好意思元兑日元从2月21日的111.83,大幅增值至103.08,但而后,好意思元流动性殷切导致发“好意思元荒”,日元又急速贬值至111.71,“渡边老婆”们,杀进又杀出。

无处藏身的投资者又回到好意思元,好意思元指数先从99.9跌到3月9日的94.63,再高涨到3月20日的103,可到了23日,好意思联储以无尽QE提供富饶的好意思元流动性后,又大跌四天至98.34。

安全钞票图的就是一个安全,但涨得太快,自己就是一种不安全。抗战重庆大轰炸时,留在大街上的东谈主被炸死的未几,躲到防缺乏的上万东谈主却因缺氧活活憋死了。被安全钞票“闷杀”,是流动性危险的典型表象。

在这一循序动性冲击中,唯独短期好意思债,受避险需乞降好意思联储战略因循,线路相对理解,收益率波动较小,信得过起到避险钞票的作用。

是以看“好意思元信用”有莫得崩,主要看短债收益率的变化。

安全钞票如斯,传统的风险钞票更是荒腔走板。

原油这一段时代在忙于建树3月9日的浩大跌幅,相对跌幅较小,莫得猜想了4月,股灾还是渐渐平定下来后,交割前发生暴跌,纽交所出现了残酷的“负油价”事件。

最离谱的加密货币,秉性顽恶又因为去中心化而兼具风险与避险双重属性的另类钞票,3月11日以前只是下落15%,比较之前的涨跌幅,此次线路让东谈主刮目相看,驯服有不少资金躲了进去,就在好多东谈主以为是不是不错到加密货币里避一避的时候,成果3月12日,“崩了个大的”,一天大跌40%,即币圈的“312惨案”。

就像拉肚子时,不要驯服任何一个屁,金融危险发生时,流动性冲击席卷各类钞票,不要以为有什么“安全钞票”。

流动性冲击夸大了危险的影响,往往会砸出中期底部,3月19日黄金的最低点,过后看,恰是流动性危险的极限。财政刺激霸术的现款和休闲支援金陆续发到人人手上,小企业贷款等步伐也运转生效。3月24和26日,标普500一语气大幅反弹9.38%,6.24%,累计涨幅向上了总跌幅的三分之一,发出显著的止跌信号。

而后,好意思国和欧洲部分地区的新增敷陈数据增速有所放缓,部分地区的医疗资源殷切状态有所缓解,增强了市集对疫情适度的信心。同期,部分企业书记了复工霸术,增强了市集对经济复苏的预期。

抛盘穷尽、空头回补加长线投资者捏续入场抄底,4月6日,盘整几天未下落的标普500再度大涨7.03%,终于冲出下降通谈,站上20天均线,2020年的股灾基本杀青——负油价算是回马枪。

六、东谈主祸

在市集下落初期,巴菲特认为此次的冲击“不像2008年或1987年那么灾祸”,他同期增捏了受影响最大的达好意思航空,也充分诠释了他的知行合一。

2020年的暴跌,是典型的一次性冲击,之后就是一齐高涨不回头,8月立异高后,又走了一年多的慢牛。

经济和股市都有我方的周期和节律,那时的好意思股和好意思国经济正巧一轮高涨周期,外力很难破碎,即就是这种史无先例的天灾。

关联词,跟着疫情对航空业的冲击加重,巴菲特在随后清仓了所捏有的四大好意思国航空公司股票,即便你对市集的主见正确,也不一定能买对。

天然,复盘2020年的走势,并不代表本年也会复制,我的“复盘”系列著述,一个基本念念想是——市集固然总体呈现周期性波动,但现实走势老是由一系列只怕事件鼓舞,走向不可先见的翌日,就好像,一个东谈主过十字街头并不可怕,一个东谈主颠仆也不可怕,怕生怕过十字街头闯红灯的时候颠仆。

比如好意思股2001年的下落,正本是雷同2022年那样的平日短周期转机,没猜想遭受911,激发经济系统性阑珊,阑珊又引爆了平定等一系列严重作秀事件,导致好意思股转机捏续三年,实质上是三次下落连结在一谈,变成了一次近40年最长的熊市。

毕竟,这一次全球股灾的原因固然不是周期,但东谈主祸甚于天灾,天灾易防,东谈主祸难测。